在追求財務自由 FIRE(Financial Independence, Retire Early)的道路上,儲蓄率是關鍵因素。

儲蓄率指每年(或每月)將所得中存下來的比例。

例如,一位月薪 3 萬元的新鮮人若每月能存下 6,000 元,則儲蓄率為 20%。

根據行政院主計處資料,台灣家庭平均儲蓄率約為 20%。

以這個水準計算,大約需要工作 35.8 年才能累積足夠資產實現 100% 的所得替代率(即退休後收入等同退休前)。

也就是說,若保持與平均相當的儲蓄率,退休年齡大約也會落在 60 歲左右,接近傳統退休年齡。

然而,若希望大幅縮短達成財務自由的時間,就必須設法提高儲蓄率。

專家指出,想提早 10 年退休(如 55 歲退休),儲蓄率至少要提高到 40% 以上;

若想提早 15 年(50 歲退休),儲蓄率則需達到 60% 以上。

許多 FIRE 族往往具備 30%~50% 甚至更高的儲蓄率,有些激進者甚至達到 80%。

因此,一般建議追求 FIRE 的民眾盡可能提高儲蓄比例,目標至少存下年收入的 30%~50%。

當然,還需預留 3~6 個月生活費作為緊急預備金,以備不時之需。

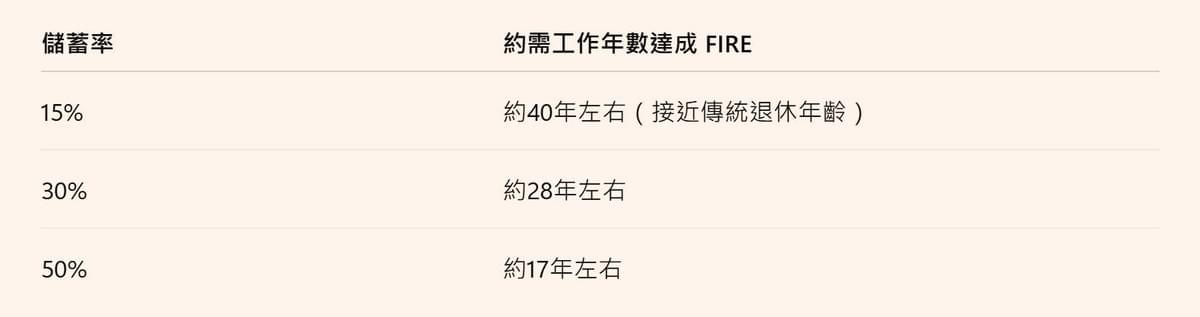

為了說明不同儲蓄率對達成 FIRE 時間的影響,

下表比較了幾種儲蓄率在典型假設下所需的工作年數

(假設投資年化報酬率約 5% 且退休後每年提領 4% 作生活費):

上述數據顯示,儲蓄率的提升能大幅縮短累積財富的時間。

若每年僅存下 15% 的所得,大約需要將近 40 年才能財務自由,幾乎等同於一般人的整個職業生涯。

將儲蓄率提高到 30%,則工作年限可望縮短到約 25~30 年。

而高儲蓄率如 50% 時,達成財務自由的時間有望縮短至約 15~20 年,大約工作十多年間即可退休。

可見,存錢能力(儲蓄率)越強,距離財務自由的時間就越短。

但實際執行上,要長期維持 50% 以上的高儲蓄率並不容易。

這通常意味著極簡的生活開支和高度自律,對一般人而言具有相當挑戰。

因此,可以將提高收入與降低支出雙管齊下:

一方面努力增加主動收入,另一方面養成節制消費、提高儲蓄率的習慣。

在合理平衡生活品質的前提下,儲蓄率提得越高,財務自由就越早實現。

為何單靠儲蓄難以致富

光靠把薪水存起來,很難讓資產快速增值並致富。

主要原因在於:傳統儲蓄的報酬率偏低,而且資金增長主要靠每年固定的存款額,屬於線性成長。

利率低於通膨,資金實質貶值:

如果只把錢存銀行定存,年利率約 1% 上下,而通貨膨脹率往往在 2% 左右,意味著存在銀行的錢實質購買力其實是在下降。

正如專家所說,把錢傻傻放在銀行定存,只會被通膨「吃光光」。

因此,單靠儲蓄帳戶累積財富,其增長速度幾乎趕不上物價上漲,長期下來很難真正變富有。

缺乏複利效應,資產成長有限:

儲蓄本身不產生高額的利息收入,財富成長主要來自每年新增存款額度。

這種線性累積方式效率不高。

舉例而言,即使每年存下收入的一定比例,若沒有額外報酬,資產只是按年累加,無法享受「錢滾錢」的效益。

而真正致富往往靠的是指數型的複利增長,這是單靠儲蓄所無法達到的。

收入天花板限制:

大多數人主要收入來自薪資,僅靠每月固定薪水中撥出儲蓄,要累積鉅額財富可能需要數十年時間。

除非擁有極高薪資水準,否則光存錢難以在相對年輕時就累積足夠資產財務自由。

總之,儲蓄是必要的財富基礎,但不足以讓資產快速成長。

定期定額投資:用錢滾錢加速資產增長

要提高資產的增長速度,關鍵在於讓錢為你工作,透過投資實現「錢滾錢」。

儲蓄只是第一步,接下來應該將累積的資金投入能產生收益的資產,利用複利效應加速財富增長。

以下是透過定期定額投資實現資產增值的幾個要點:

選擇優質且穩健增長的投資標的:

對大多數上班族而言,被動型指數投資是簡單且有效的方式。

例如,許多台灣投資達人建議將資金投入低成本的指數型基金或 ETF,如元大台灣 50 (代號 0050)。

0050 追蹤台灣市值最大的 50 檔股票,能反映臺灣股市長期走勢。

歷史經驗顯示,台灣 50 指數長期趨勢向上,在過去 20 年裡有 16 年是上漲的(僅 4 年下跌)。

這意味著長期持有整體市場,有極高機率獲得正報酬。

定期定額:平滑風險,累積籌碼:

採用定期定額投資(例如每月固定投入一定金額買入 0050 等 ETF),可在不需猜測市場高低點的情況下長期累積資產。

即使碰上短期下跌,也只是用相同金額買到更多單位的基金,長期拉低成本。

有統計顯示,即便運氣差到每次都買在階段高點,只要長期持有 0050,最終仍大多能獲得正報酬。

定期定額的策略讓投資人不用煩惱進場時機,養成紀律投資的習慣,自然而然享受長期向上的市場收益。

歷史報酬遠高於儲蓄利率:

透過投資,資金有機會獲得明顯高於銀行利率的回報。

以台灣 50 ETF ( 0050 ) 為例,過去 10 年的年化報酬率約為 9.52%。

相比之下,銀行定存利率僅約 1%~2% 左右。

換言之,投資 0050 的報酬遠高於定存,長期下來資產成長速度截然不同。

根據財經雜誌試算,採用定期定額方式每年投入相同金額購買 0050 並將股息再投入,10 年下來的平均年化報酬率接近 10%。

如此高的收益率能大幅加快財富累積:

應用 72 法則來估算,若年報酬率約 10%~12%,資產大約每 6~7 年就能翻一倍。

實際計算顯示,0050 在年化報酬率約 12% 的情況下,資產 6 年可翻倍,20 年下來資產規模更可成長約 10 倍之多。

反觀銀行儲蓄利率不足 2%,資產翻倍可能需要數十年以上。

由此可見,「用錢賺錢」所帶來的複利威力是極為驚人的。

讓被動收入支撐退休生活:

透過長期投資累積的資產,未來可產生被動收入以支應退休開支。

FIRE 常用的 4% 提領率原則表示,當資產規模達到年支出的 25 倍時,即可每年提領 4% 作生活費而本金不致耗盡。

舉例而言,如果希望退休後每年有 60 萬元可用,那就需要大約 1,500 萬元的資產本金。

單靠儲蓄要存夠這筆錢可能需要數十年,但透過投資加複利增長,達成目標的時間將大幅縮短。

等資產累積到目標額度後,就能憑藉投資收益實現「睡後收入」,真正做到財務自由。

總而言之,單靠節省存錢難以快速致富,但藉由定期定額投資等方式善用資本市場,我們可以讓金錢替我們工作,實現資產的指數成長。

提高儲蓄率是邁向財務自由的第一步,而更重要的是將儲蓄投入對的地方,透過「用錢滾錢」來加速財富累積。

在台灣環境下,選擇像 0050 這類長期績效穩健的 ETF 並堅持定期投資,是許多 FIRE 實踐者成功的關鍵策略之一。

只要及早開始規劃並持之以恆地執行高儲蓄率和定期投資策略,我們離財務自由、提早退休的夢想就會越來越近。

本文參考來源: